保険を契約した背景

『30歳を超えると保険料が上がるから、若いうちに契約した方が良い。話でも聞いてみたら?』と会社の先輩に言われ、29歳の時にほけんの窓口に保険の話を聞きに行きました。当時は医療保険だけを契約するつもりでしたが、投資も兼ね備えた保険があると紹介され、興味がわきました。

当時、社会人5年目で貯金が溜まってきたため、投資目的の保険もありかなと思い契約しました。利益は大きい方が良いなと思い、一時払い・米ドル建て・利率変動型を選びました!

契約保険の内容詳細

私が契約していた米ドル建て一時払い保険の詳細は以下の通りです。

- 保険会社:メットライフ生命

- 利率変動型一時払い終身保険(米ドル建 16)

ビー ウィズ ユー プラス(保証重視コース) - 円入金額:300万円(契約当時:約111円/USドル)

- 保険料ドル換算:26,968 USドル

- 契約日:2019年3月

- 払込方法:一時払い

- 保険期間:終身

- 適用されていた基準利率は4.4%

円の預金だけではお金は増えないので、外貨建て保険で資産を増やそうと考えました。

当時は株取引も初めておらず、どの投資をすれば良いか全くわかりませんでした。安全に資産を増やせそうだなと思い紹介された保険を契約しました。

保証内容

この保険の保証内容は2つです。

- 被保険者が死亡した時 → 死亡保険金がもらえる

- 被保険者が所定の高度障害状態に該当されたとき → 高度障害保険金がもらえる

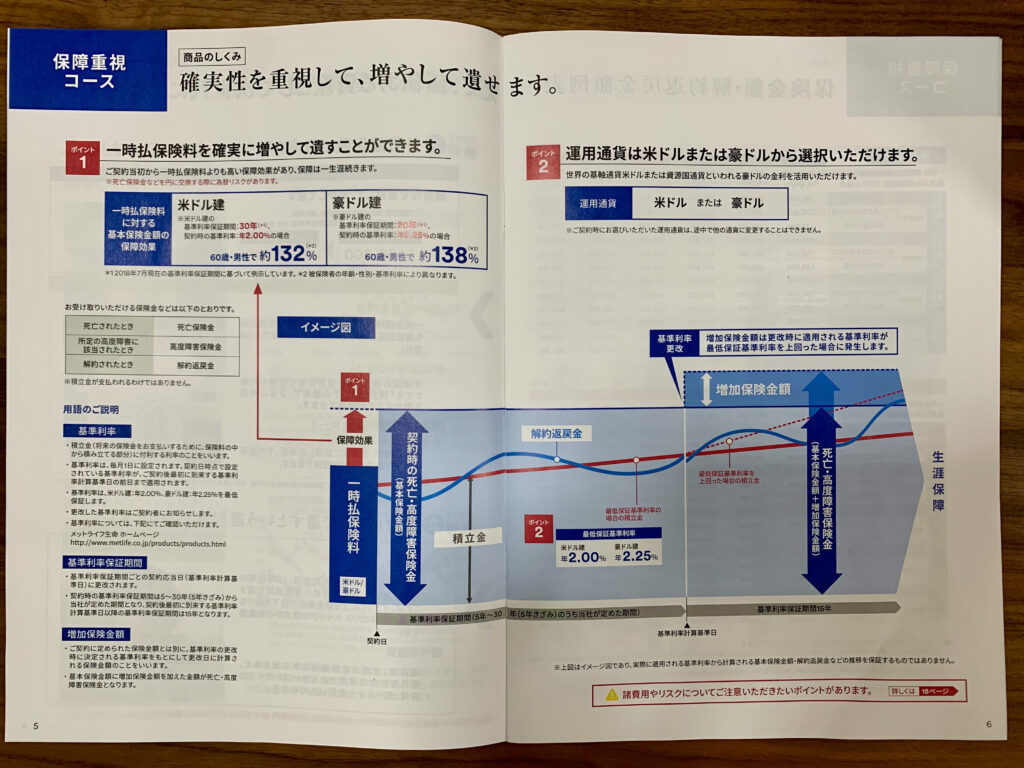

2つのコースの特徴と目標額達成イメージ図

保険の商品パンプレットから、一部抜粋します。2019年の契約時は、『保障&運用コース』と『保障重視コース』の2種類ありました。

保障&運用コース

保障重視コース

私は保障重視コースを契約していました!

保障重視コースのお得ポイントまとめ

私の認識では、この保険のメリットは2つにまとめられます。

1. 掛金(一時払いで支払った金額)以上の保険金額が保障されている。

例)掛金27,000ドルに対して、一時払い保険料120,000ドル

2. 契約から10年以降の解約であれば解約金は100%以上に増える確率が高い

例)30年後の解約時の基準利率が4.4%の時、解約払戻額は255%

例の金額は、私がほけんの窓口で頂いた将来のシュミレーション結果から抜き出したので、結構妥当な値です。当時、説明を聞いた時は、使用しないお金を銀行に預けるくらいなら、この保険を契約した方がお金が増えそうだと思い、投資に良い商品だと思いました。

解約払戻金の金額を決めるファクター

ペナルティ

基本的に、契約から10年経過していないと、解約金は支払った額より少なくなります。

契約して解約するまでの年数が少ないほど、ペナルティは大きくなります。

市場価格調整

保険を途中解約した場合に戻ってくる返礼金が、市場金利によって増減する仕組みのことです。保険を契約した時と、解約した時の市場金利を比較して計算します。

契約時よりも解約時の市場金利が高くなった場合は、解約払戻金が減少し、低くなった場合は、解約払戻金が増加します。

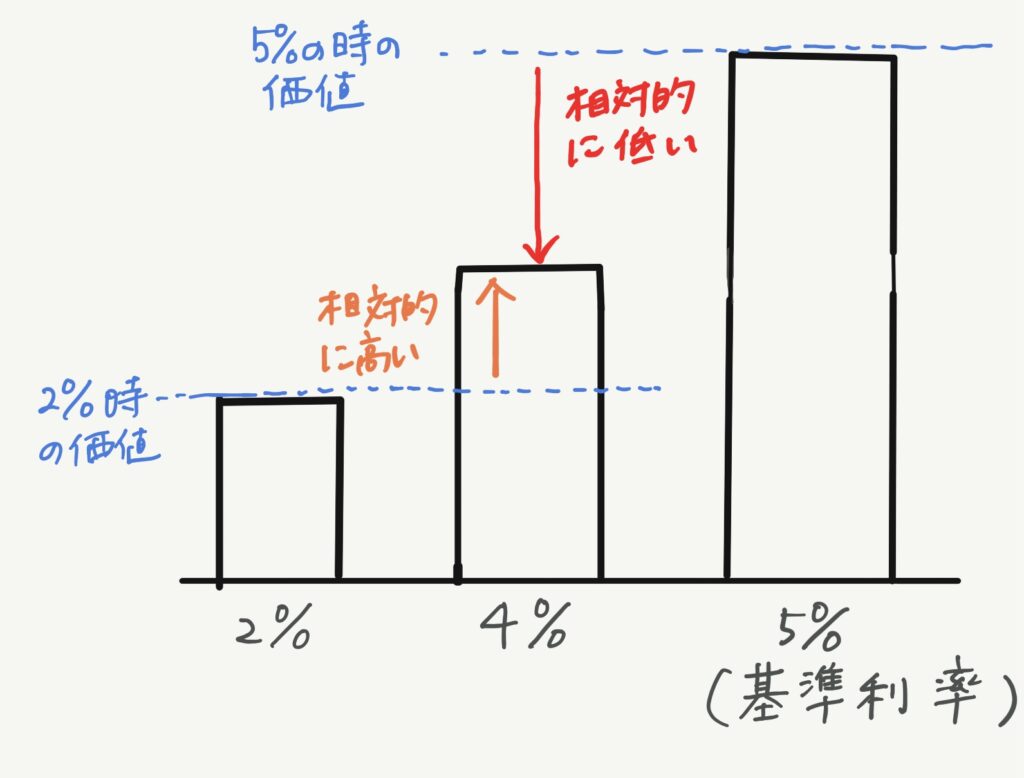

基準利率

私が契約していた保険は利率変動型です。保険に対する利率が固定ではないので、解約時の市場の基準利率の影響を受けます。

例えば、私の保険の基準利率が4%なので、市場の基準利率が5%の時、私の保険の価値は低くなり、解約払戻金時は少なくなります。一方、解約時の市場の基準利率が2%の時、私の保険の価値は高くなり、解約払戻金は増えます。

為替

私が契約していた保険は米ドル建てです。そのため、為替の影響を大きく受けます。

例えば、2019年 3月は1USドルで111円だったので、300万円で27,000USドルに交換できました。

しかし、2022年11月は1USドルで150円だったので、300万円で20,000USドルしかもらえません。

私の保険27,000USドルを1USドルで150円で円に戻すと、405万円になります。300万円が405万円になったので、円安の影響で105万円のプラスになります。

一方、円高になるとマイナス105万円になるリスクもあります。

※保険でドルが増えたとしても、解約時の為替次第で、利益が出たり損益になったりします。円建て保険よりは高リスクであるということを忘れずに!契約するタイミングや解約するタイミングの為替は要チェックです!

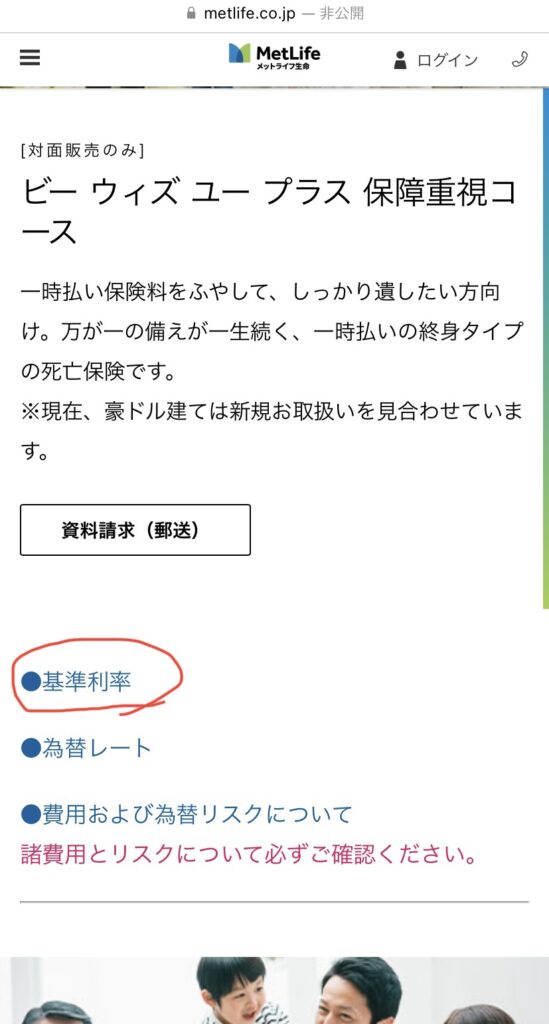

基準利率の調べ方

メットライフ生命のホームページで確認可能です。google検索などで『メットライフ生命 保険の名称 基準利率』と入れて検索すると、目的のページを探せます。

参考として、私の契約していた保険、利率変動型一時払い終身保険(米ドル建 16)ビー ウィズ ユー プラス(保証重視コース)の場合の探し方を紹介します。

メットライフ生命の外貨建て保険のサイトを検索

まずは、メットライフ生命の外貨建て保険のサイトを検索します。以下のページです。

基準利率をクリック

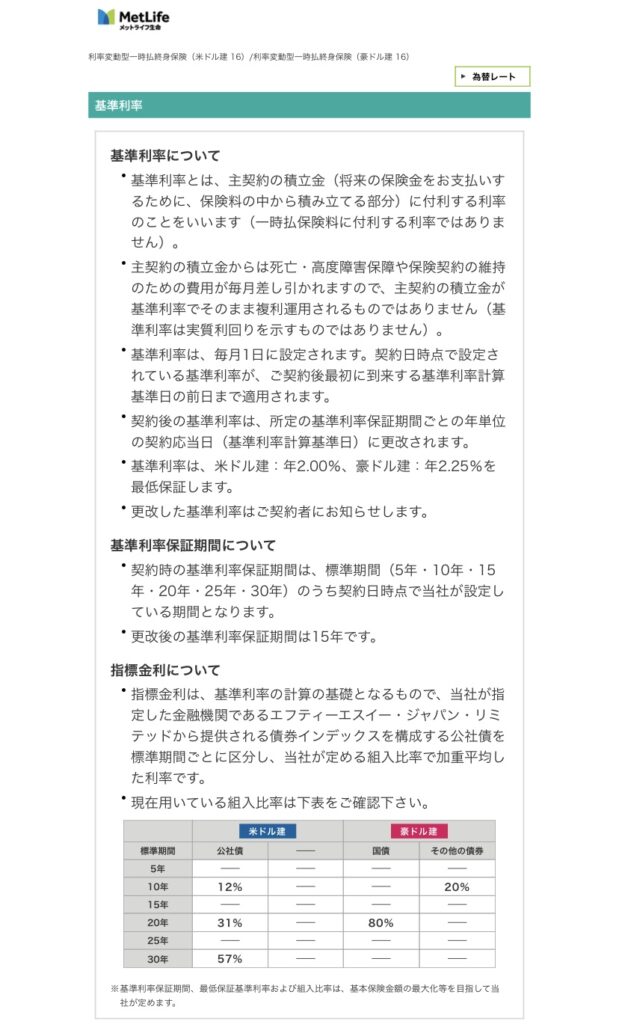

さらに、上の写真の基準利率(赤丸で囲まれた部分)をクリックすると、以下のサイトが開きます。

下にスクロールすると、現在の基準利率を確認できます。

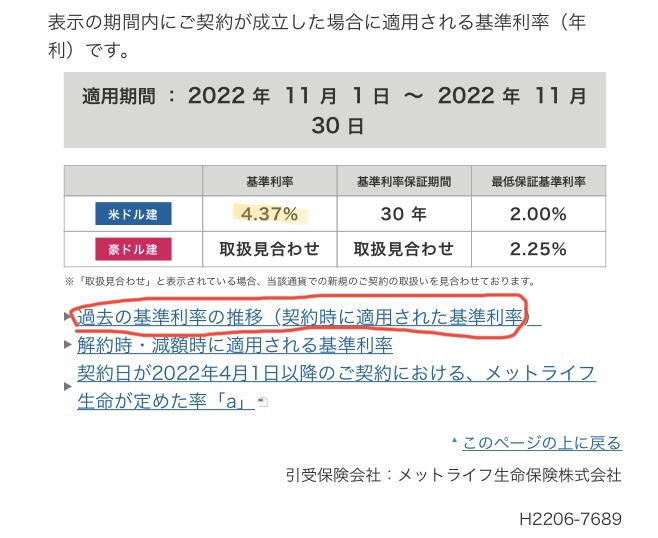

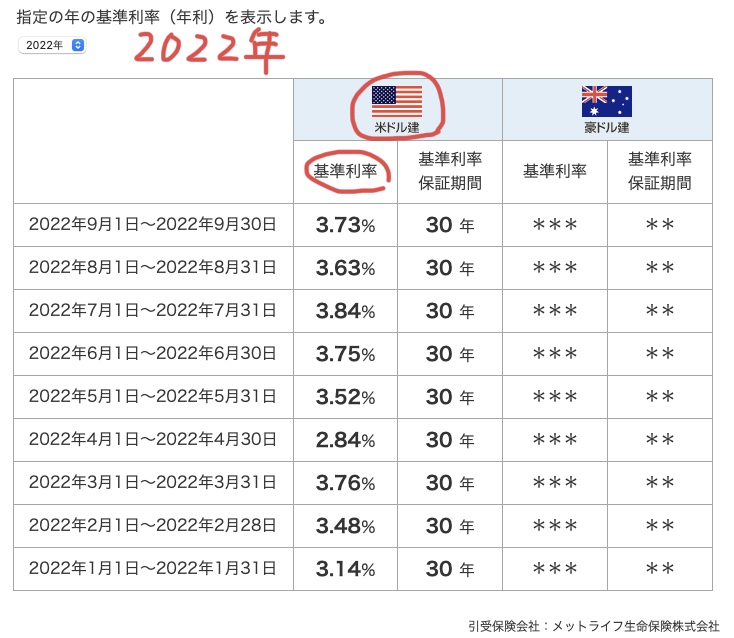

2022年11月時点の基準利率は4.37%です。円安の影響が大きく近年ではかなり高めの水準になっているようです。さらに、過去の基準利率の推移(赤丸で囲んだ部分)をクリックすると、過去の履歴が確認できます。

過去の基準利率の推移(2019年〜2022年)

上のサイトの過去の基準利率の推移をクリックしたら、次のサイトが開きます。

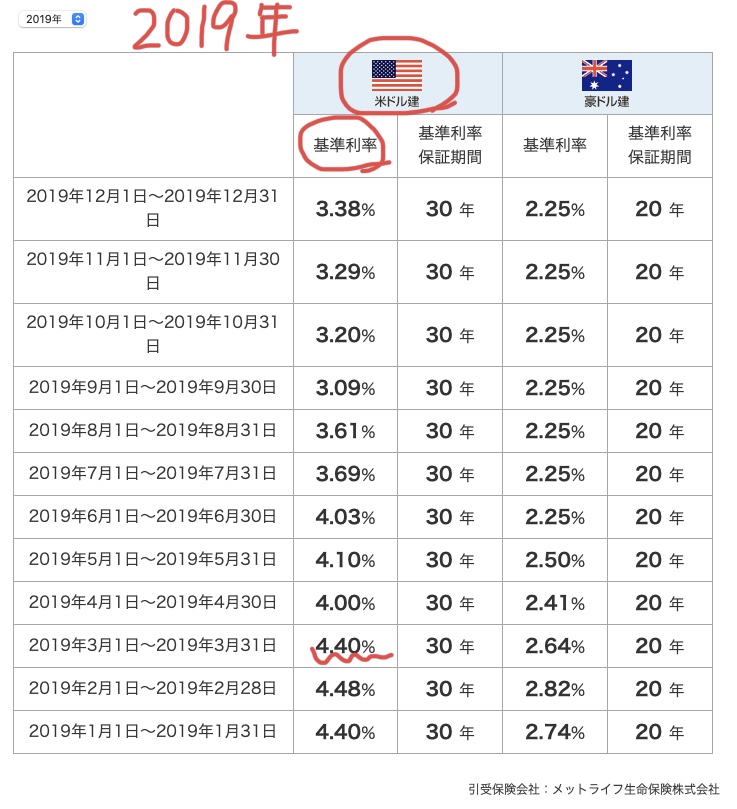

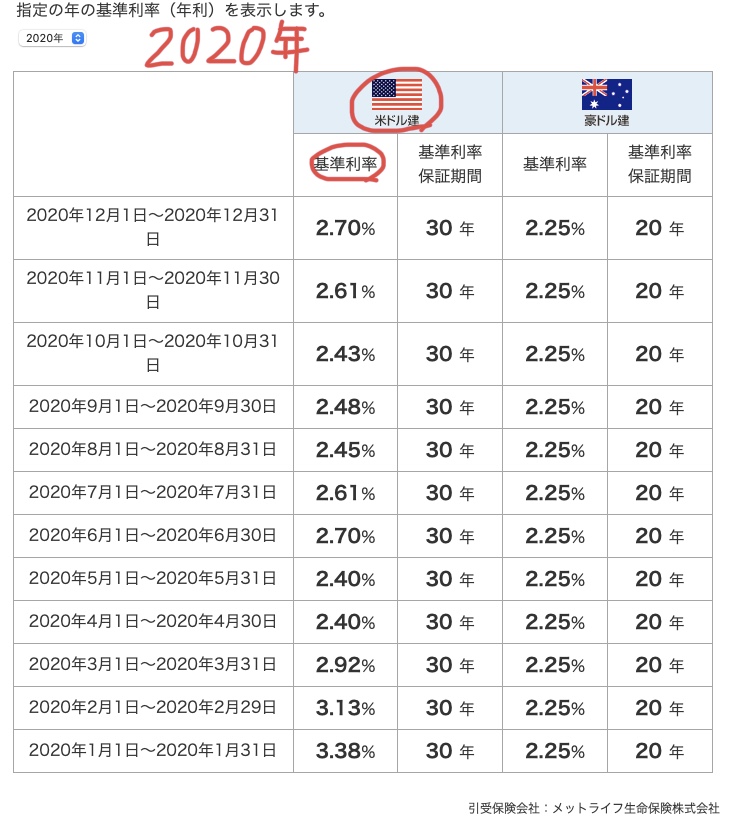

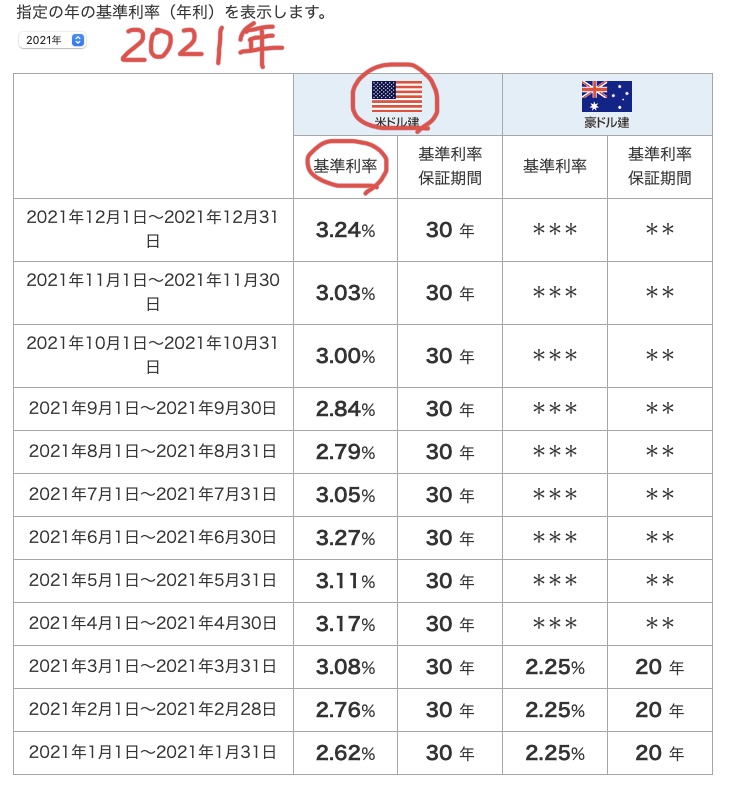

私が保険を契約した2019年から解約した2022年分を以下に載せます。表の中の米ドル建ての列をみます。2019年3月に契約したので、私の保険の基準利率は4.4%でした。

この3、4年間で、基準利率は2.40%〜4.48%と大きく変動しています。この原因はコロナ、ロシアのウクライナ攻撃、円安などです。近年は色々なことがありすぎて基準利率も乱高下した大変な時期でした。。。。

私が保険を契約した2019年から解約する2022年分を以下に載せます。

保険の解約手順

私はほけんの窓口で契約したので、ほけんの窓口で解約できました。窓口に行けない場合は、電話で解約手続きをお願いすることもできます。手続きは約2〜3週間かかるので、早めに解約手続きを始めることが大事です。

私は7/19に書類を申請して、8/3に手続き完了しました。約2週間かかっていますね。

手続きの流れは、メットライフ生命から書類を取り寄せ、必要事項を記載し返送、解約手続き終了後に書類が家に届く、という感じです。

- 0日目メットライフ生命に連絡し、解約書類を家に送付してもらう

・ほけんの窓口で解約の場合、窓口の方がメットライフ生命に連絡してくれ、家に書類が届きます。往復速達と伝えると早いらしいです!

・自分で手続きの場合、メットライフ生命に自分で連絡して解約書類を送付してもらいます。フリーダイヤルに電話するか、インターネット上のご契約者専用ページから依頼します。到着まで約1週間かかります。

- 約1〜2週間後解約書類に記載し、返送する

・解約払戻金の振込先などを記載し、生命保険証券を返送します。

・円で受け取るか、ドルで受け取るか選択できます。ドルで受け取る場合は、ドルの普通預金口座を事前に作成しておく必要があります。

- 約1週間後

(合計2〜3週間)解約完了後、解約完了のお知らせと支払い明細書が家に届く解約完了日の基準利率が適用されます。書類を送付した日ではないので注意が必要です。

- 年末個人番号申告手続き

メットライフ生命から書類が届くので、申告書に署名し、マイナンバーカード等の必要書類のコピーを同封して返送します。

解約時の注意点

- 解約完了日の基準利率が適用されることに注意!

私の場合、7/19に手続き開始しましたが、完了日は8/3だったので、8月の基準利率が解約払戻金に反映されました。

- 利益が50万円以上の場合、税金がかかる。

例)(解約払戻金360万円 ー 掛金300万円 ー 50万円)➗2= 5万円

この5万円に所得税と住民税がかかります(20%かかるとすると、約1万円)。総合課税で確定申告するので、会社員の場合は給料と保険の利益を合算した金額に税金がかかるそうです。

- 養老保険の場合は、同じ条件でも10万円程税金がかかるそうです。この保険は養老保険ではありませんでした。

- ドルで受け取ることができる。

私は外貨普通預金口座を作成し、USドルで受け取りました。円で受け取る場合、解約完了日の為替が適用されてしまします。ドルで受け取れば、自分の好きなタイミングで円に交換できるのでおすすめです!住信SBIネット銀行が為替手数料が安くてオススメです!楽天証券などのネット銀行であれば、普通の銀行よりも安いですが、住信SBIネット銀行が最安とのこと!

解約払戻金の収支

私の解約払戻金の支払い明細を公開します!

積立金(27,466.32USドル)から、市場価格調整額(2,304.42USドル)を引いて、解約払戻金は25,161.90USドルでした。ドルで計算すると市場価格調整分だけマイナスでした。。。

しかし、、、為替が132.91円 / USドル(契約時は約111円 / USドル)だったので、円ベースでは3,344,268円となり、約34万円の利益が出ました!

※今回は、解約時の利益が50万円以下だったので、今回は税金がかかりませんでした。

現在、円安の影響で市場価格調整が大きくマイナス側に動いています。そのため、保険の解約だけ先に済ませて、ドルで受け取りました。コロナ初期は市場の基準利率が2%代だったため、この時解約すれば、解約払戻金のドル額はかなり大きかったと思います!残念です。

私は保険の解約払戻金をドルで受け取ったので、円安がもっと進んだ際に円に戻す予定です。そうすれば、より高い利益が得られます。最近は150円 / USドルの時もあったので、その時に交換すれば、利益は70万円になります!為替差額のメリットとハイリスクを実感しています。

コメント